金价再回调原因 短期流动性与仓位调整!近期,黄金价格出现了较为明显的回调,引发市场对黄金中长期前景的讨论。但从观察来看,此轮回调并非源于黄金基本面恶化,而是更多反映市场交易层面的技术调整以及短期宏观风险预期的重新定价。

本轮金价回调更多反映短期流动性需求上升和仓位调整。地缘政治冲突及其引发的能源价格冲击构成当前全球“避险交易”情绪的主要驱动力。在这种环境下,投资者倾向于将投资组合“套现”。为了在战事阴云下回笼资金,投资者会选择减持所有资产,尤其是那些近期表现出色的品种。黄金年初至今表现良好,因此成为被减持对象并不意外。需要指出的是,黄金并非完美的短线避险工具。

从结构层面来看,在技术性因素影响下,本轮金价回调被进一步放大。零售投资者和CTA在3月积累的ETF仓位集中卖出,其中不乏杠杆交易被平仓,对下行走势起到了放大作用,并加速了价格回落。在典型的拥挤交易环境下,价格反转往往引发连续抛售。但这类走势通常更多反映的是仓位调整,黄金基本面前景并未出现实质性、长期性的变化。

市场在近期金价回调过程中,往往会重提“2022年情景”作为参照框架。但我们认为,这一类比并不能充分反映当前的环境。2022年,全球多个地区实施大规模财政刺激,叠加疫情后的供应链中断,导致核心通胀显著上行,远高于央行目标水平。这迫使各国央行采取激进的政策应对措施,以稳定长期通胀预期。在这一过程中,名义利率和实际利率持续攀升,对包括黄金在内的部分资产形成阶段性压力。

而当前环境已出现明显变化:核心通胀目前处于可控范围,降低了央行急于转向强硬货币政策立场的必要性。由能源冲击引发的价格压力更可能是阶段性的,不会形成持续性的通胀趋势。因此,本轮金价回调更多反映的是市场在短期宏观不确定性上升背景下,对既有预期和仓位进行重新调整,而不能简单视为黄金中长期逻辑的反转。

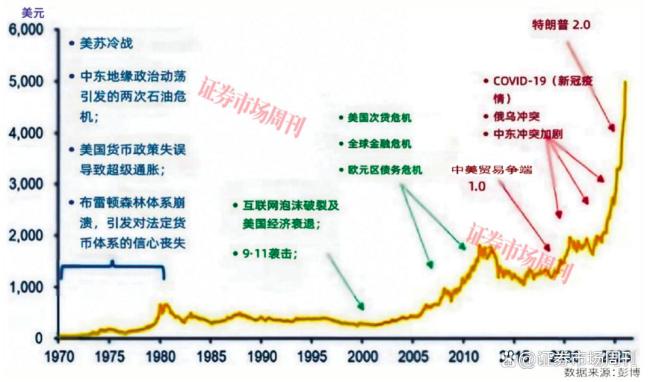

如果将视角从短期价格波动拉长至更长的时间维度,黄金在抵御地缘政治、宏观及政策风险方面的历史表现依然有目共睹。无论是在20世纪70年代、2000年,还是在2018年以来的多个阶段,这一逻辑均得到了反复印证。有必要将黄金的短期波动与其中长期前景区分开来看。

在短期内,部分央行可能会在市场波动加剧的背景下,策略性动用其部分黄金储备以稳定本币汇率,其中包括应对来自中东地区地缘政治紧张局势的风险。虽然此类操作存在发生的可能,但不应被解读为央行结构性减持黄金的信号。相反,这更多反映在不确定性上升环境下的短期政策管理行为。

当前金价已较近期高点回落约15%,多数短期利空因素已反映在估值之中。因此,单纯由利率预期变化所引发的进一步下行风险已明显收敛,较回调初期已更为有限。

长期来看,我们仍将黄金视为重要的避险资产。虽然黄金并非能够对冲所有市场冲击的“万能工具”,但在应对系统性风险、货币贬值以及政策不确定性方面,黄金依然行之有效。

我们对黄金维持超配观点,其配置逻辑主要体现在三个方面。美元处于结构性下行周期,在多重因素压力下,美元的国际储备货币地位正受到一定挑战。黄金作为不依赖任何主权信用的硬资产,天然具备对冲美元贬值的功能。地缘风险成为常态,中东冲突仅是全球地缘紧张局势的缩影。在全球央行购金潮与私人部门低配的背景下,黄金未来仍有广阔的上升空间。传统股债组合失效,经典的“60/40”投资组合在当前环境下面临挑战。当股债同时承压时,投资者亟需寻找新的“稳定器”。

基于这一判断,有投资者提出“60/20/20”新配置思路,即60%股票、20%债券、20%黄金。黄金配置比例看似激进,但在全球央行购金潮与私人部门低配的背景下,黄金未来仍有广阔的上升空间。这并非短线交易建议,而是应对结构性变化的长期配置思路。在一个风险更高、更加破碎且多极化的世界中,黄金依然是为数不多的投资组合多元化工具之一。

展望未来12个月,我们对黄金仍持建设性观点,并认为金价具备向5500美元/盎司上行的潜力。

顺阳网提示:文章来自网络,不代表本站观点。